延迟发放的年终奖需要计提吗?是否可以申报个税?

1

年终奖可以提前计提吗?

一、会计处理

从会计的角度来说,遵循权责发生制原则。因此,隶属于当年的费用允许提前计提,作为当年的费用扣除。即年末需要做以下会计分录:

借:管理费用等

贷:应付职工薪酬

二、税务处理

从税法的角度来说,工资薪金的税前扣除并不遵循权责发生制,而是依据收付实现制。简单来说,税法强调的是“支付工资薪金”时扣除。所以,此处需分两种情况:

情形一:无论是会计角度还是税法角度,该笔费用均可归属于当年费用,因此该情形下不产生税会差异,不需要纳税调整。

情形二:该笔奖金不能作为当年费用进行扣除,由此产生了税会差异,在汇算清缴时需纳税调整。

总体而言,年终奖可以提前计提,但需要视其终发放时间判断是否需要纳税调整。

2

提前计提的年终奖

可以申报个人所得税吗?

问

你好,我2020年2月工资未发,但是公司已经给我报税,请问这样是否合法,公司一直不给发放2020年2月工资,公司名为***有限公司

税局答复:

您好!您所咨询的问题收悉。现针对您所提供的信息回复如下:

一、根据《中华人民共和国个人所得税法实施条例》规定,第六条 个人所得税法规定的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。……第二十四条 扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备查。前款所称支付,包括现金支付、汇拨支付、转账支付和以有价证券、实物以及其他形式的支付。

二、根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》规定,……附件:个人所得税税率表及预扣率表……第六条 扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。……

三、根据《中华人民共和国税收征收管理法》规定,第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料

因此,根据上述文件规定,工资薪金所得以实际发放工资时取得的收入为基础计算应纳税所得额,扣缴义务人应当按照实际发放的工资薪金进行税款计算,并在规定的申报期内进行税款申报。另外,您在通过手机个人所得税APP或者自然人电子税务局网页端(https://etax.chinatax.gov.cn)查询本人的收入纳税记录时,如对相关数据有疑问,可先就该笔收入纳税记录咨询支付单位。

通过上述12366的答复情况,从税法角度来看,实际发放工资时才能够进行个税申报,而对于提前预提的工资薪金不能提前申报个税。

3

年终奖怎么计税?

换工作后如何汇缴?

一、年终奖的计税方法

截止到2023年12月31日,年终奖有两种计税方式:

1、单计税:单计税的计算公式:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

2、合并计税:

个人综合所得应纳税额的计算公式为: 应纳税额=全年应纳税所得额*适用税率-速算扣除数=(全年收入额-社保和公积金费用-专项附加扣除-60000元-其他扣除)*适用税率-速算扣除数。

二、换工作后如何汇缴?

可向任职受雇单位所在地主管税务机关办理,若您有两处及以上任职单位的,可选择其中一处进行申报。具体的申报步骤如下:

(1)进入汇算清缴界面,确认【个人基础信息】后,点击下一步进入,在收入栏中,点击【工资薪金】查看明细。

(2)在工资薪金上方,选择【奖金计税方式选择】,即可进行年终奖计税办法的选择。

4

年终奖计税注意事项

(附新全个税税率表)

年终奖无论是单计算还是并入综合所得,以下几点需要大家额外注意:

只能用一次

在一个纳税年度内,每位纳税人,全年一次性奖金适用单纳税的,只允许使用一次。

计税方式可选择

年终奖两种计算方式,可以选择其中一种,哪个节税按哪个算。

注意选择计税方式

如果不确定是单计算还是合并计算更划算,建议选择单计算,汇算清缴时有一次修改机会,单计算的可以修改成并入综合所得;但是并入的年终奖不能再更改成单计算。

附:新全个人所得税税率表

一、 居民个人工资、薪金所得预扣率表

二、 居民个人劳务报酬所得,稿酬所得,特许权使用费所得

三、 综合所得税率表(个税汇算清缴时适用)

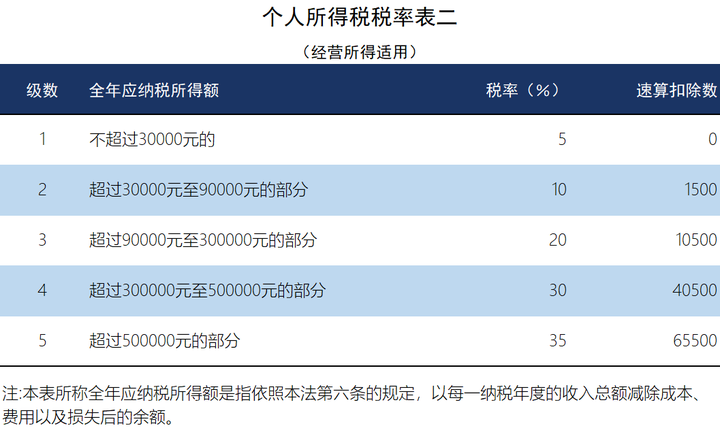

四、 经营所得税率表

五、利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得

利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,适用比例税率,税率为20%。(该税率适用于居民个人与非居民个人)

六、全年一次性奖金

(1)单申报适用税率表

(2)综合申报适用税率表

T+Cloud「薪资管理」功能,可根据税局《正常工资薪金所得》《全年一性奖金申报表》格式直接导出申报;税率变化,云端自动同步,即使财税政策不熟悉,也能做账。

-

商业开源MES+源码+送可拖拽式数据大屏

商业开源MES+源码+送可拖拽式数据大屏解决方案

阅读量 128

-

项目管理中,实时数据和报告有什么用?

项目管理中,实时数据和报告有什么用?软件资讯

阅读量 105

-

睿哲信息:Sitecore建站大规模个性化撬动新增长

睿哲信息:Sitecore建站大规模个性化撬动新增长软件资讯

阅读量 82

-

采购管理软件:采购部门的5大合同管理实践

采购管理软件:采购部门的5大合同管理实践软件资讯

阅读量 81

-

是什么让用户持续使用账款管家

是什么让用户持续使用账款管家2024/03/04

阅读量 115

-

快速部署MES源码/万界星空科技开源MES

2024/02/18

阅读量 191

-

账款管家支持在线开具数电发票|助力更多企业迈向数电时代

账款管家支持在线开具数电发票|助力更多企业迈向数电时代2024/01/22

阅读量 240

-

基于企业级SaaS低代码平台的协同制造产品解决方案

基于企业级SaaS低代码平台的协同制造产品解决方案2024/01/18

阅读量 137