删减视同销售,告别从高适用税率,新《增值税法》要来了!

不知道大家关注了没有,《增值税法(草案)》在去年12月份向社会公开征集意见了,现如今5个月过去了,最近,《增值税法》落地在即!

你对新增值税还不了解吗?

01

增值税法草案征求意见

维持现行主流税率和税收优惠不变

2022年12月27日,增值税法草案提请十三届全国人大常委会第三十八次会议审议。自2022年12月30日起,面向全社会征询意见。

其中,税率和税收优惠方面,继续维持现行方案不变:

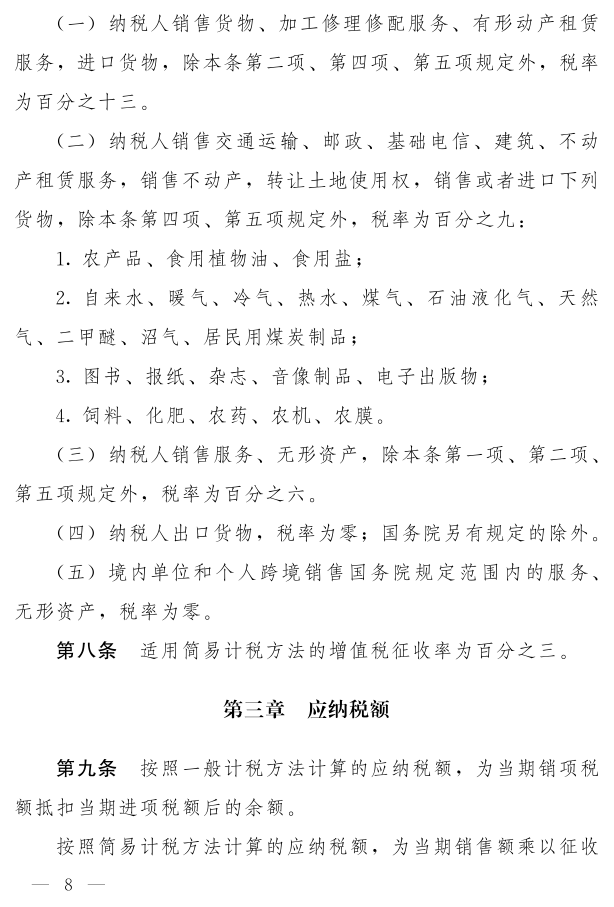

1、税率方面,草案维持现行13%、9%、6%三档税率不变。

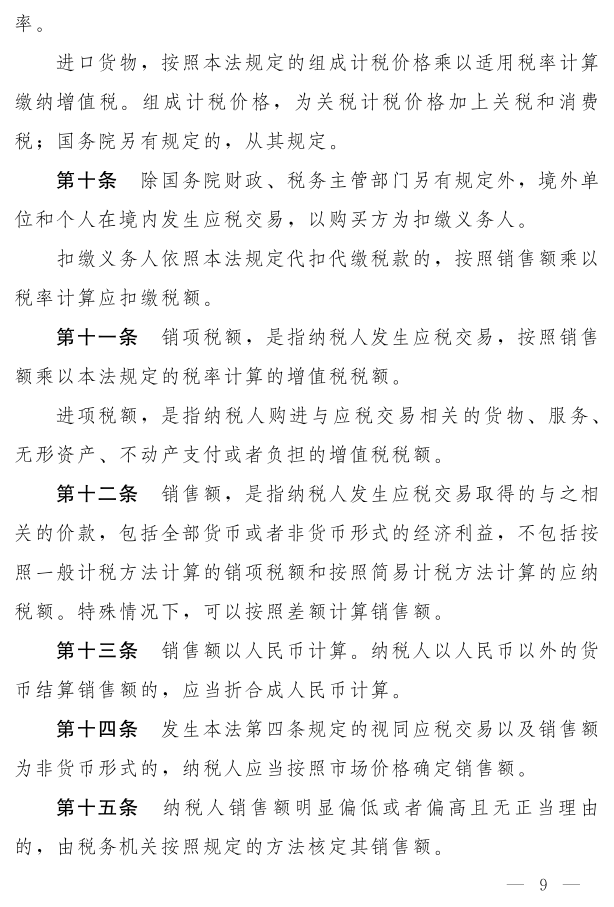

(1)销售货物、加工修理修配服务、有形动产租赁服务,进口货物,除另有规定外,税率为13%;

(2)销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口农产品等货物,除另有规定外,税率为9%;

(3)销售其他服务、无形资产,税率为6%。

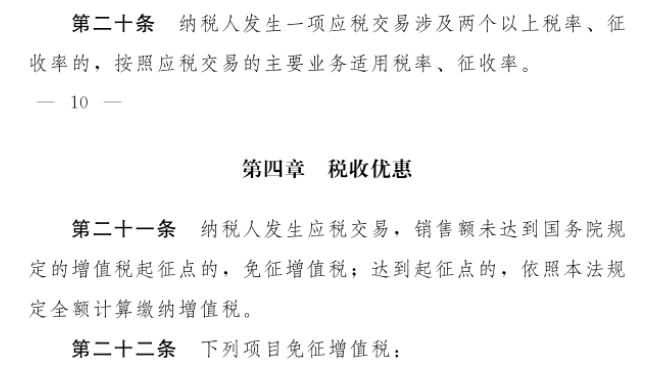

2、税收优惠方面,草案维持现行税收优惠项目不变,并规定免税项目具体标准由国务院规定。应税交易的销售额未达到国务院规定的增值税起征点的,免征增值税。

02

先睹为快!增值税法10大重点变化

变化一:增值税提升至法律层次

通过立法,把增值税这一税种上升至法律层次,后续针对增值税方面的偷漏税就会更有法律依据。

并且单独用一个条款来明确了增值税属于价外税,应税交易的计税价格不包括增值税。

变化二:告别“劳务”一词

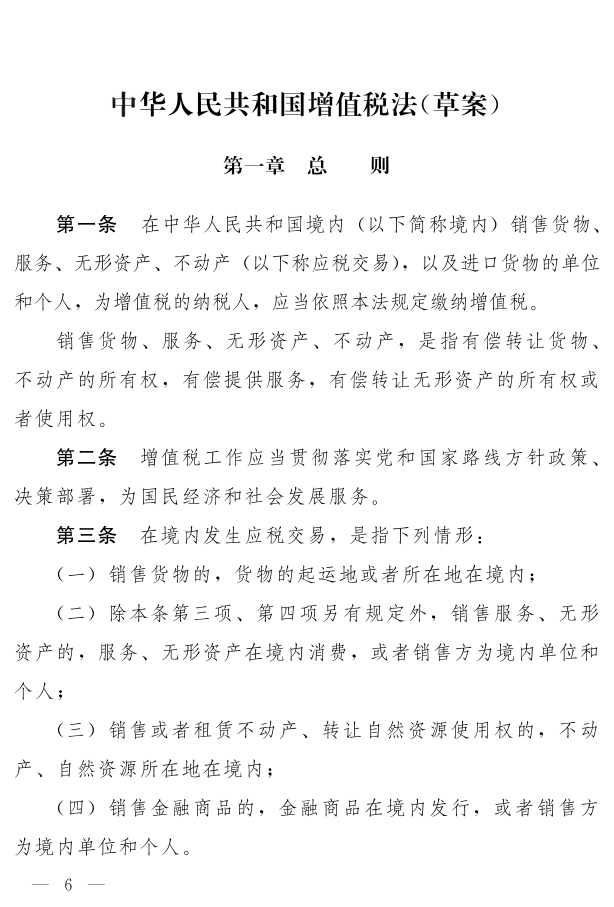

根据草案第一条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。在草案第七条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

变化三:明确4项“境内发生应税交易”的情形

(一)销售货物的,货物的起运地或者所在地在境内;

(二)除本条第三项、第四项另有规定外,销售服务、无形资产的,服务、无形资产在境内消费,或者销售方为境内单位和个人;

(三)销售或者租赁不动产、转让自然资源使用权的,不动产、自然资源所在地在境内;

(四)销售金融商品的,金融商品在境内发行,或者销售方为境内单位和个人。

变化四:视同销售仅保留4项

(其中1条为兜底条款)

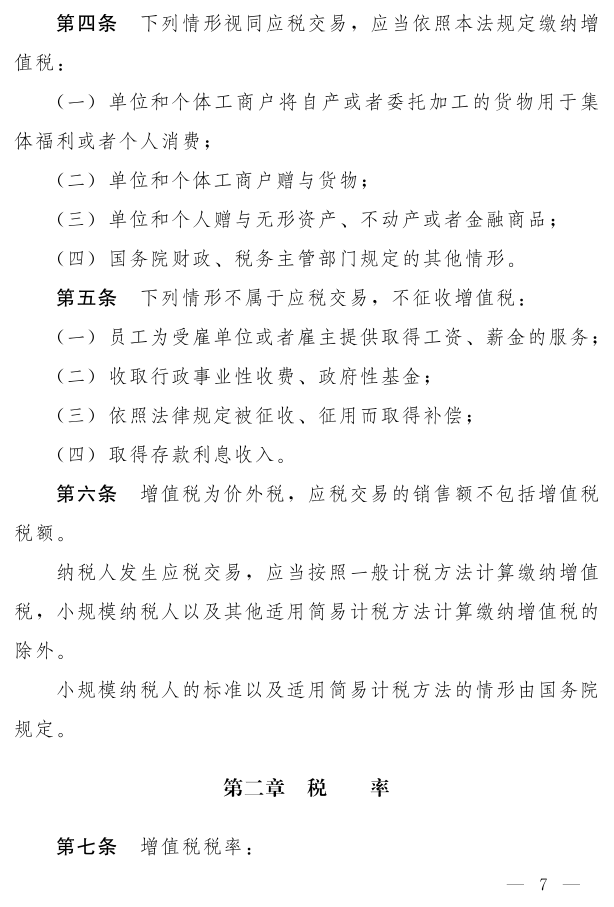

草案中,视同销售仅保留4项:

(1)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(2)单位和个体工商户赠与货物;

(3)单位和个人赠与无形资产、不动产或者金融产品;

(4)国务院财政、税务主管部部门规定的其他情形。对于目前的“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。并且,关于赠送,也未提及“用于公益事业的除外”。

变化五:新增不征税项目

关于不征增值税项目中,新增加了“因征收征用而得到补偿”。并明确“员工为受雇单位或者雇主提供取得工资薪金的服务”不征收增值税 。

变化六:明确征收率为3%,未体现5%

草案明确了增值税征收率为3%,对于现行不动产适用的征收率5%并没有在立法中体现。且未提及“国务院另有规定的除外”。

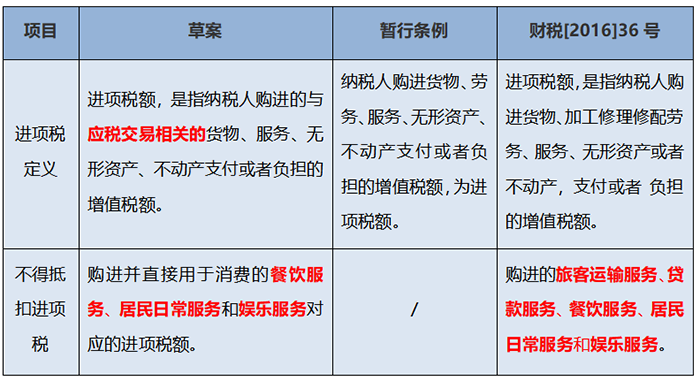

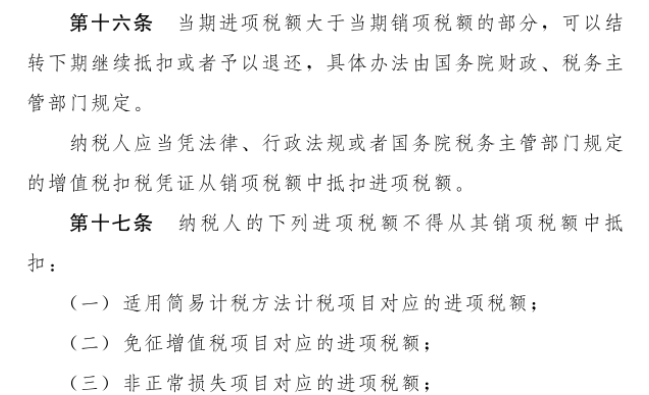

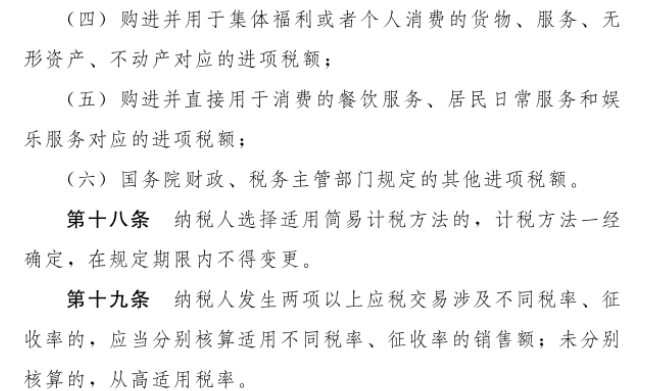

变化七:“不得抵扣进项税”发生重大变化

关于不得抵扣进项税,主要有以下2点变化:

除上述2条外,其他“不得抵扣进项税”条款未发生实质变化。

变化八:混合销售界定更加明确

对于混合销售,草案中明确“纳税人发生一项应税交易涉及两个以上税率、征收率的,按照应税交易的主要业务适用税率、征收率”,因此,后续大家要着重关注“从主”的界定与适用了。

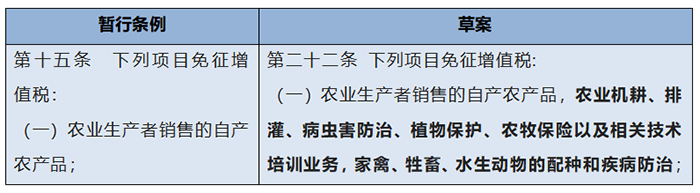

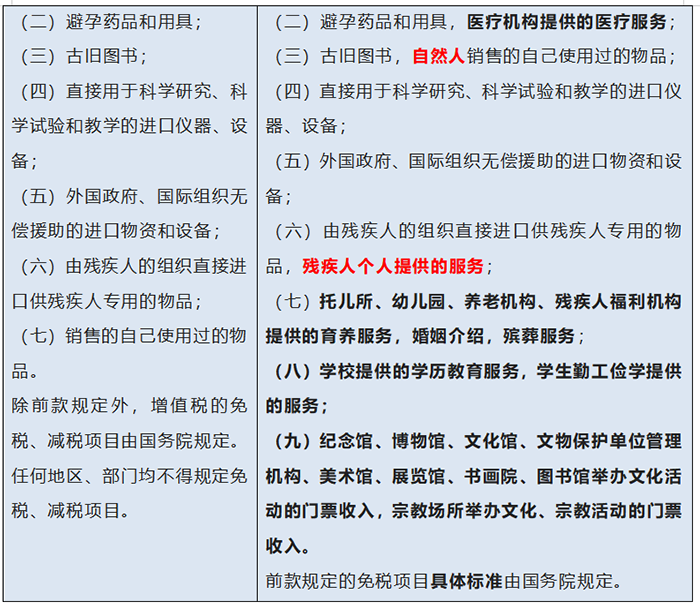

变化九:免征项目更加明确

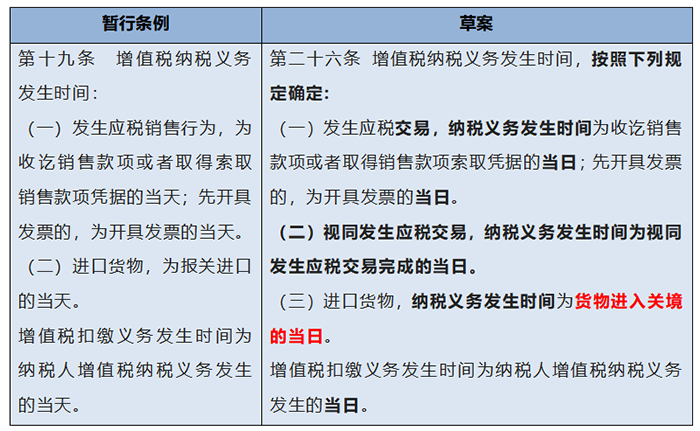

变化十:纳税义务时间调整

03

《增值税法(草案)》全文

你觉得新《增值税法》怎么样?

-

万界星空科技工时管理系统功能介绍

万界星空科技工时管理系统功能介绍解决方案

阅读量 170

-

派美雅刻录归档管理平台全面适配国产化环境

派美雅刻录归档管理平台全面适配国产化环境解决方案

阅读量 129

-

项目管理软件:5步让新手项目经理更快上手工作

项目管理软件:5步让新手项目经理更快上手工作软件资讯

阅读量 129

-

MES系统解决方案,MES系统主要能解决什么问题

MES系统解决方案,MES系统主要能解决什么问题解决方案

阅读量 117

-

是什么让用户持续使用账款管家

是什么让用户持续使用账款管家2024/03/04

阅读量 129

-

快速部署MES源码/万界星空科技开源MES

快速部署MES源码/万界星空科技开源MES2024/02/18

阅读量 200

-

账款管家支持在线开具数电发票|助力更多企业迈向数电时代

账款管家支持在线开具数电发票|助力更多企业迈向数电时代2024/01/22

阅读量 265

-

基于企业级SaaS低代码平台的协同制造产品解决方案

基于企业级SaaS低代码平台的协同制造产品解决方案2024/01/18

阅读量 169